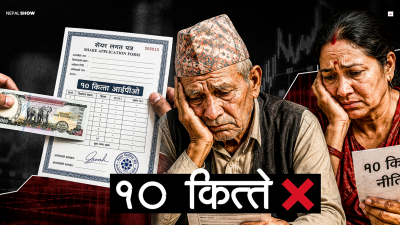

सर्टिफिकेट धितो : बैंकले ऋण दिन मानेनन्, सरकारले खारेज गरिदियो कार्यक्रम

नेपालमा शिक्षित बेरोजगारको संख्या धेरै छ । हातमा डिग्री छ, तर जागिर छैन । आफ्नै व्यवसाय सुरु गर्न पुँजी छैन । पढेका युवाहरुलाई आफ्नै व्यवसाय गर्न पुँजी जुटाइदिने उद्देश्यले सर्टिफिकेट धितोमा ऋण दिने कार्यक्रम आएको थियो ।

आर्थिक वर्ष २०७५/७६ को बजेटमा तत्कालिन अर्थमन्त्री डा. युवराज खतिवडाले यो कार्यक्रम घोषणा गरेका थिए । त्यसैवर्ष अर्थ मन्त्रालयले सहुलियतपूर्ण कर्जाका लागि ब्याज अनुदानसम्बन्धी एकीकृत कार्यविधि ल्यायो ।

जसमा सर्टिफिकेट धितो राखेर ऋण दिने कार्यक्रम समावेश गरियो, त्यसको नाम शिक्षित युवा स्वरोजगार कर्जा कार्यक्रम राखियो । यो कार्यक्रम अन्तर्गत युवाहरुलाई सर्टिफिकेट धितो राखेर ७ लाख रुपैयाँसम्म ऋण दिने भनियो ।

स्नातक पास गरेका, ४० वर्ष ननाघेका, सरकारी निकायबाट कम्तीमा ७ दिन उद्यम वा व्यवसाय गर्ने तालिम लिएका युवालाई यस्तो ऋण दिने कार्यविधिमा उल्लेख थियो ।

युवाहरुले खाद्यान्न, नगदेबाली, फलफूल तथा जडिबुटी खेती, पशुपालन, कृषि उपकरणको व्यवसाय गर्न ऋण पाउँथे ।

त्यस्तै उद्योग सञ्चालन गर्न, स्वास्थ्य सेवासम्बन्धी व्यवसाय गर्न, पशुपन्छी तथा चिकित्सा व्यवसाय गर्न पनि ऋण पाउँथे । त्यस्तै पर्यटन, सञ्चार र यातायात व्यवसाय गर्न पनि ऋण पाउने कार्यविधिमा उल्लेख थियो ।

युवाहरुले आफूले गर्ने उद्यम वा व्यापारको परियोजनासहित बैंकमा निवेदन दिनुपथ्र्यो । बैंकले उनीहरुको उद्यम वा व्यापारको परियोजना हेरेर सक्कली सर्टिफिकेट धितो राखेर ऋण दिने कार्यविधिमा उल्लेख थियो ।

यसरी दिएको ऋणमा सरकारले ५ प्रतिशतसम्म ब्याज अनुदान दिन्थ्यो ।

यो कार्यक्रम आफैंमा नराम्रो होइन । बीए पास गरेको युवाले आफैं व्यवसाय गर्न सस्तो ब्याजमा ७ लाखसम्म ऋण पाउनु राम्रो कुरा हो ।

देशमा रोजगारी नपाइरहेको अवस्थामा आफैं काम गर्न बीउ पुँजी पाउनु ठूलो कुरा थियो । त्यसैले प्रधानमन्त्री र मन्त्रीहरुले सर्टिफिकेट धितो राखेर ऋण दिने कार्यक्रमलाई भाषणको विषय समेत बनाए ।

०००

जब कार्यान्वयनमा गयो, यो कार्यक्रम फेल भयो । बैंकहरुले सर्टिफिकेट धितो राखेर ऋण दिनै मानेनन् ।

बैंकहरुको प्रष्ट कुरा थियो, सर्टिफिकेट हेरेर होइन, परियोजना हेरेर ऋण दिने हो । यदि भविष्यमा नाफा कमाउने ग्यारेन्टी भएको उद्यम वा व्यवसायको योजना ल्याए भने ऋण दिन सकिन्छ, नभए सकिँदैन ।

अझ बैंकहरुको चासो ऋण कसरी असुल गर्ने भन्नेमा थियो । नेपालमा बैंकहरुले प्रायजसो घर जग्गा धितोमा मात्र ऋण दिन्छन् । ताकि ऋण लिएको व्यक्तिले रकम तिरेन भने धितो राखेको सम्पत्ति बेचेर पनि असुल गर्न सकियोस् । तर सर्टिफिकेट धितो राखेर ऋण लगेको युवाले ऋण तिरेन भने कसरी असुल गर्ने ? त्यसैले बैंकहरुले सर्टिफिकेट धितो लिएर ऋण दिन धेरै चासो दिएनन् ।

बजेटमार्फत घोषणा गरेको कार्यक्रम भएकाले राष्ट्र बैंकले ताकेता गर्यो, बैंकहरुले शैक्षिक प्रमाणपत्र धितोमा ऋण लिन आउँदा राम्रा परियोजनाहरु नआएको जवाफ दिए । बैंकहरुले रिजेक्ट गरेका फाइल मगाएर हेर्दा पनि राम्रा आइडिया नदेखिएको राष्ट्र बैंकका एक अधिकारीले सुनाए ।

हुन पनि पढेर सर्टिफिकेट पाउनु र व्यवसाय गर्ने खुबी हुनु फरक कुरा हो । सर्टिफिकेट भएको हरेक युवाले राम्ररी व्यवसाय गर्न सक्छ भन्ने ग्यारेन्टी हुन्न ।

अर्को कुरा, सर्टिफिकेट पनि छ, राम्रो व्यवसायिक योजना पनि छ, तर उसका लागि यो योजनामार्फत आउने रकम ज्यादै कम भयो । किनकी ७ लाख भन्दा ठूलो योजनामा सर्टिफिकेट धितो राखेर ऋण पाइँदैन ।

त्यसैले सुन्दा निकै लोकप्रिय लागेको सर्टिफिकेट धितो राखेर युवाहरुलाई ऋण दिने कार्यक्रम सफल भएन ।

आर्थिक वर्ष २०८१/८२ कै तथ्यांक हेरौं । सरकारले ब्याज अनुदान दिने सबै कार्यक्रममा गरी १ खर्ब ४० अर्ब रुपैयाँ ऋण लगानी भएको छ । ९४ हजार ९२० जनाले ऋण पाएका छन् ।

यसमध्ये सर्टिफिकेट धितोमा ऋण पाएको संख्या जम्मा ६९ जना छ ।वाणिज्य बैंकबाट ६२ जनाले र विकास बैंकबाट ७ जनाले ऋण लिएका हुन् ।

उनीहरुले लिएको ऋण ३ करोड २० लाख रुपैयाँ छ । जसमध्ये करिब १ करोड रुपैयाँ उठ्न बाँकी छ । अर्थात सहुलियतपूर्ण कर्जामध्ये कम लाभ पाउने कार्यक्रम सर्टिफिकेट धितोकै देखिन्छ ।

विगतका वर्षहरुको अवस्था पनि योभन्दा भिन्न छैन । त्यसैले सरकार, सर्टिफिकेट धितो राख्ने कार्यक्रमलाई अब निरन्तरता नदिने निष्कर्षमा पुग्यो । अर्थ मन्त्रालयले २०७५ सालमा बनेको सहुलियतपूर्ण कर्जामा ब्याज अनुदानसम्बन्धी कार्यविधि खारेज गरेको छ । अब सर्टिफिकेट धितोमा ऋण पाइँदैन ।

अब परियोजनाका आधारमा भने ऋण पाइन्छ ।

यसवर्ष ल्याएको नयाँ कार्यविधिमा शिक्षित युवा स्वरोजगार कार्यक्रमको नाम फेरेर शिक्षित युवा परियोजना कर्जा राखिएको छ । अनि यसमा पाउने ऋण पनि ७ लाखबाट बढाएर २० लाख रुपैयाँ पुर्याइएको छ ।

उनीहरुले यो रकमबाट कृषि, पशुपालन र उद्योग व्यवसाय सञ्चालन गर्न पाउँछन् । कृषि र उद्योग व्यवसायमा पनि के–के गर्न पाइने भन्ने कार्यविधिमा तोकिएको छ ।

यो कार्यक्रममा पहिला र अहिलेको फरक भनेको पहिला सर्टिफिकेट धितोमा ऋण दिइन्थ्यो, अब एकाघरका परिवारका सदस्यलाई जमानी राखेर ऋण दिइन्छ । यदि समूहमा व्यवसाय गर्न लागेको हो भने समूहका सदस्यहरुको सामूहिक जमानीमा ऋण दिइन्छ ।

ऋण लिन व्यवसाय दर्ता गरेको हुनुपर्छ, कर चुक्ता गरेको हुनुपर्छ । अनि उद्यम सञ्चालन तथा कर्जा उपयोग सम्बन्धी परियोजना बैंकमा पेश गर्नुपर्छ ।

यस वर्षदेखि भने सरकारले ब्याज अनुदान पनि घटाएको छ । गत वर्षसम्म ५ प्रतिशत रहेको ब्याज अनुदान यस वर्षदेखि ३ प्रतिशत मात्र तोकिएको छ ।

अनि सहुलियतपूर्ण ऋण लिन व्यवसायको बीमा गर्नुपर्छ ।

१५ लाख रुपैयाँसम्मको ऋण छ भने व्यवसायको बीमा गर्दा ५० प्रतिशत शुल्क ऋणीले ब्यहोर्नुपर्छ । बाँकी ५० प्रतिशत सरकारले व्यहोर्छ । १५ लाख भन्दा बढी ऋण छ भने व्यवसायको बीमा ऋणी एक्लैले गर्नुपर्नेछ ।

बैंकहरुले ऋण दिने कि नदिने भनेर १५ दिनभित्र निर्णय दिनुपर्छ । यदि परियोजना स्वीकृत भएन भने ७ दिनभित्र ऋणीलाई भनिदिनुपर्छ ।

अर्थ मन्त्रालयका सहसचिव सेवन्तक पोखरेल सर्टिफिकेट धितोमा ऋण दिने कार्यक्रम कार्यान्वयन धेरै सफल नभएपछि त्यसलाई अर्को रुपमा राखेको बताउँछन् । नेपाल राष्ट्र बैंकको सुझावका आधारमा कार्यक्रमलाई थोरै परिवर्तन गरिएको समेत उनले जानकारी दिए ।

०००

शिक्षित युवा परियोजना कर्जासँगै ब्याज अनुदान पाइने अरु ७ वटा कार्यक्रम पनि छ । ती कार्यक्रमहरु हुन् :

१. कृषि तथा पशुपन्छी कर्जामा ५ करोड रुपैयाँसम्म

२. महिला उद्यमशील कर्जामा २५ लाखसम्म

३. वैदेशिक रोजगारबाट फर्केका युवा स्वरोजगार कर्जा २० लाखसम्म

४. दलित समुदाय भगत सर्वजित उद्यम विकास कर्जा २० लाखसम्म

५. स्टार्ट अप उद्यम कर्जा २५ लाखसम्म

६. उद्योगमा बोइलर प्रतिस्थापन कर्जा ५० लाखसम्म

७. प्राकृतिक विपद पीडित को निजी आवास निर्माण कर्जा ५ लाखसम्म ।

वैदेशिक रोजगारीबाट फर्केका युवा स्वरोजगार कर्जामा गत वर्षसम्म १० लाखसम्म ऋण पाइन्थ्यो । यस वर्षदेखि २० लाख रुपैयाँसम्म ऋण पाइन्छ ।

महिला उद्यमशील कर्जामा गत वर्ष १५ लाख रुपैयाँको सीमा थियो । यस वर्ष २५ लाख रुपैयाँ पुर्याइएको छ ।

दलित समुदाय व्यवसाय विकास कर्जा १० लाख रुपैयाँसम्मको थियो । यस वर्ष त्यसलाई दलित समुदाय भगत सर्वजित उद्यम विकास कर्जा नाम राखेर २० लाख रुपैयाँसम्म दिने बनाइएको छ ।

भूकम्प पीडितको निजी आवास निर्माण गर्न ३ लाख रुपैयाँसम्म सहुलियत ऋण दिने व्यवस्था थियो । यस वर्ष भूकम्प मात्र नभई प्राकृतिक विपद पीडितको निजी आवास बनाउन ५ लाखसम्म ऋण दिने व्यवस्था राखिएको छ ।

यस वर्ष स्टार्ट अप उद्यम कर्जालाई पनि सहुलियतपूर्ण कर्जाकै सूचीमा राखिएको छ र २५ लाख रुपैयाँसम्म ऋण दिने भनिएको छ ।

स्टार्ट अप कार्यक्रम

यस वर्ष सरकारले बजेटमा जेनजीलाई स्टार्ट अप कर्जा दिने घोषणा गरेको थियो । तर कार्यविधि हेर्दा १८ वर्ष पुगेका सबैले स्टार्ट अप कर्जा पाउँछन् । यसमा पनि ब्याज अनुदान ३ प्रतिशत दिइएको छ । अब कस्तो व्यवसायले स्टार्ट अप कर्जा पाउँछन् त हेरौं

१. उद्यम व्यवसाय दर्ता भएको १० वर्ष ननाघेको

२. प्राइभेट फर्म, साझेदारी फर्म, कम्पनी वा सहकारी संस्था उद्योगको रुपमा दर्ता भएको

३. उद्यम व्यवसाय स्थापना भएपछिको कुनै पनि आर्थिक वर्षमा वार्षिक कारोबार १५ करोड रुपैयाँ ननाघेको

४. सञ्चालित उद्यम व्यवसाय नगाभिई वा नटुक्रिई नयाँ उद्यम व्यवसाय गरेको

५. नवीन एवं सिर्जनशील सोचलाई उद्यम व्यवसायको रुपमा रुपान्तरण गरी तीब्र वृद्धिको सम्भावना रहेको ।

कुन कुन व्यवसायलाई स्टार्ट अप मानिदैन ?

१. उद्योगको रुपमा दर्ता नभएको

२. वस्तु तथा सेवा विदेशबाट आयात गरी बिक्री वितरण गर्ने गरेको

३. कालोसूचीमा परेको र

४. होल्डिङ कम्पनीका रुपमा दर्ता भएको उद्योग व्यवसायलाई भने स्टार्ट अप उद्यम मानिने छैन ।

सहुलियतपूर्ण कर्जाहरु एकै पटक होइन, किस्ताबन्दीमा पाइन्छ । यस्तो सहुलियतपूर्ण कर्जा एक घरको एकजनाले मात्र पाउँछ ।

यस्तो ऋण २०८७ साल असार मशान्तसम्म मात्र दिइनेछ । सहुलियतपूर्ण ऋणमा सरकारले ५ वर्षसम्म मात्र ब्याजमा अनुदान दिनेछ ।

विनोद ढकाल नेपाल शो डटकमका पत्रकार हुन् ।

नेपाली अर्बपतिसँग म्यारियटको दोस्ती

फ्लाइट डिले भए यात्रुलाई क्षतिपूर्ति !

सरकारी वितरण केन्द्रमै ग्यास अभाव, रित्तै फर्किंदै उपभोक्ता

किन भयो ग्यास अभाव ?

शिन्तामणि मुस्ताङ: संसारकै नम्बर–१ लक्जरी होटलको कथा